インボイスの激変緩和緩和措置として 打ち出された2割特例。

どのような措置なのかざっくりイメージをご紹介します。

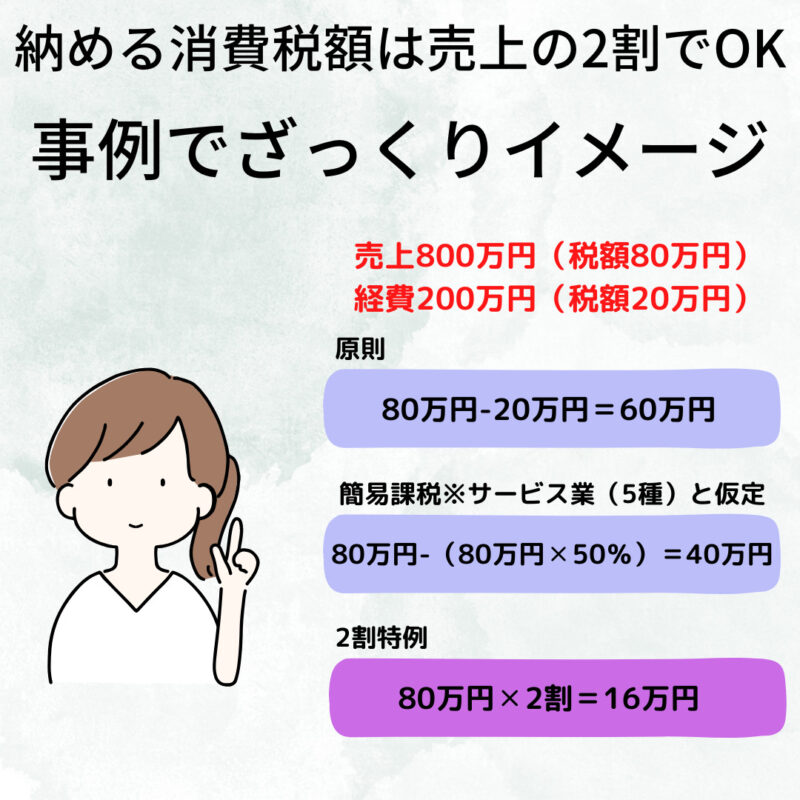

インボイス【2割特例】簡易的な事例でざっくりイメージ

事例はかなり簡易的ですが、実際には2割特例が有利になるケースは多いのではないでしょうか。

経費が200万というのが多いと取るか、少ないと取るかは営まれている業種によると思います。

図では省略していますが、消費税を計算する場合は課税売上、課税仕入(経費)を元に考えます。

仕入れが多い業種では課税仕入れ(経費)が多くなると思いますが、人件費のウエイトが大きいサービス業を仮定しています。

給料は消費税が不課税なので、原則的な計算方法では消費税の計算上控除できる経費がその分少なくなります。

簡易課税制度とは?

今回は詳細については割愛しますが、2割特例とは別に元々簡易課税制度というものが存在します。

簡単に説明すると、その業種は大体このくらい仕入れ(経費)がかかるとみなしましょう。というもので以下の計算式で税額を求めます。

「売上税額-売上税額×みなし仕入率」

元々事務負担の軽減を目的として作られた制度です。

売上税額の把握ができれば計算できるようになっており、仕入(経費)の消費税に関する管理をする必要がないことがメリットとなります。

みなし仕入れ率は業種ごとに決まっており、人件費などの課税対象外の経費が多い業種は税額的に有利になることが多いです。

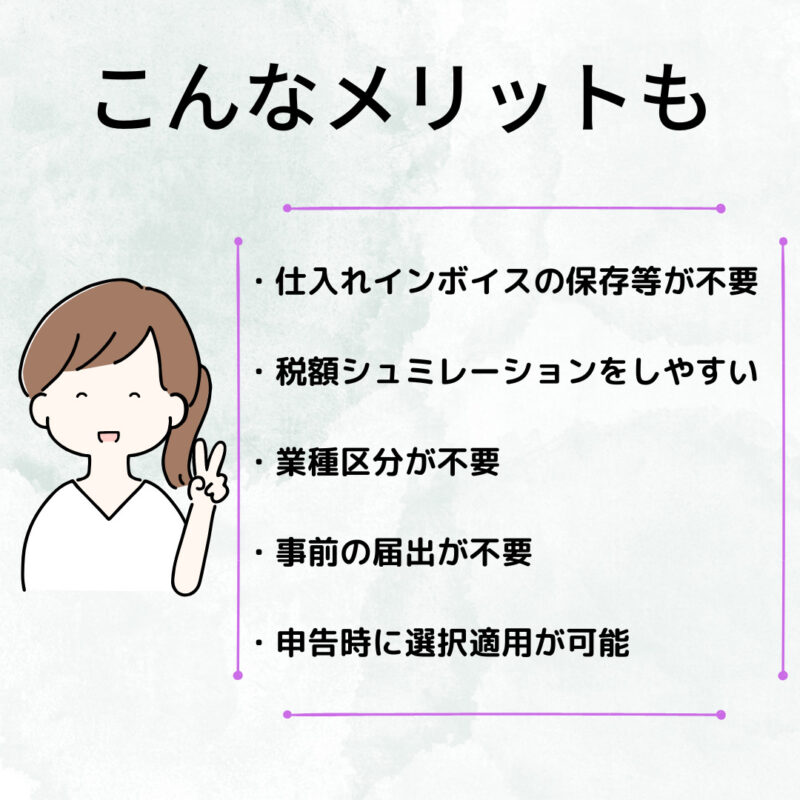

2割特例のメリットは?

仕入れインボイスの保存や、仕入れ税額の把握が必要無いという点については簡易課税と同じですが、それ以外にもメリットがあります。

簡易課税では業種でみなし仕入れ率が決まるため、収入に対する業種区分が必要となりましたが2割特例では不要です。

また事前の届出が不要というのは制度としては珍しいです。(一時的な緩和措置だからだと思います)

営まれている業種でみなし仕入れ率が分かるので、簡易課税と2割特例では有利不利のシュミレーションは立てやすいと思います。

2割特例の方が有利になる場合は、簡易課税の届出は出さすに原則or2割特例を選べるようにしておくと急に多額の設備投資が発生した場合にも対応しやすいです。

原則計算したら消費税が還付(有利)になる場合は原則を選択して、そうでない場合(2割特例が有利になる場合)は2割特例を選択するということができます。

激変緩和?結局は一時的な緩和措置

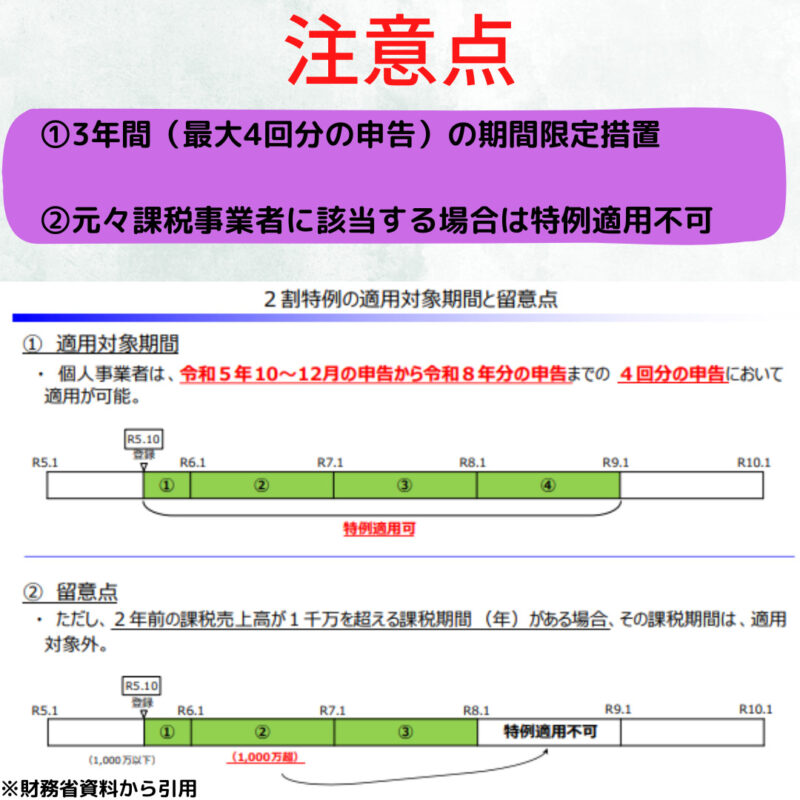

この2割特例は期間限定の時限的な措置です。

売上税額の2割で良い、さらには仕入れ(経費)側の管理も不要となればインボイス登録をした方が取引先とのお付き合いもスムーズにいくのでは?というのも期間限定です。

この期間は消費税の負担増加分をまかなえる体制を作るための猶予期間と考えて対策を打たなければ、緩和期間が終わった後に苦しくなってしまいます。

なお、インボイス登録に関係なく課税事業者となる場合はこの特例は適用できません。(②留意点)

前期は2割特例使えたけど、今期は使えないという事も起こり得ますので注意が必要です。

コメント